[コラム] A&Sスタートアップ法務の羅針盤 #08 M&Aの基礎

M&Aの基礎

A&Sスタートアップ法務の羅針盤 #08

2024.3.11

執筆者: 寺尾和真弁護士(アソシエイト)

1 はじめに

はじめまして。弁護士の寺尾和真と申します。主にM&Aを担当しております。

皆様は、「M&A」と聞いて、具体的にどのようなものなのか、イメージは湧きますでしょうか。何やら高度な話のように思えて、あまり考えたことがないという方もいらっしゃるのではないでしょうか。確かに、M&Aには手法毎に守らなければならない手続きがあったり、M&Aの実施に当たり専門家の関与のもと対象会社に対する財務・税務・法務などのデューデリジェンス(いわゆる「DD」)が行われたりと、検討する事項や対応する事項が多く、高い専門性が求められる面もあります。

もっとも、M&Aの手法自体は割と単純です。こちらの記事では、会社法上のM&Aの手法がそれぞれどのようなものであるのかと、手法を選択する際のポイントについて、簡単にご紹介いたします。こちらの記事をお読みいただき、M&Aの各手法のイメージや手法を選択する際のポイントをざっくり掴んでいただいて、皆様が今後M&Aを検討する際の一助になることができればと思います。

2 「M&A」とは

まず、「M&A」の意味ですが、「M&A」とは「Megers & Aquisitions」の略です。「Mergers」は合併、「Aquisitions」は買収の意味し、つまりは、会社や会社の事業の全部又は一部を他の会社へ移転させる取引のことを意味します。

会社法上のM&Aの手法は、いずれも、上記のとおり、会社や会社の事業の全部又は一部を他の会社へ移転させる取引です。

3 M&Aの手法

では、会社法上のM&Aの手法についてご紹介いたします。

⑴ 合併

合併とは、2つ以上の会社が1つの会社になるものをいいます。合併には、新設合併と吸収合併の2種類あります。

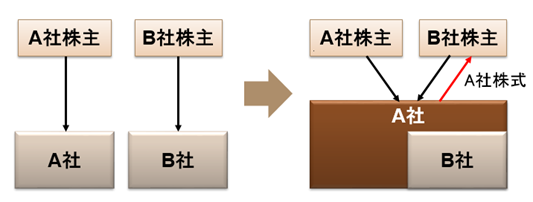

ア 吸収合併

吸収合併とは、ある会社の権利義務の全部を、既存の他の会社に承継するものです。下の図のように、A社がB社の権利義務の全部を承継するというものです。この時、B社株主に対しては、A社株式等の対価が交付されます。

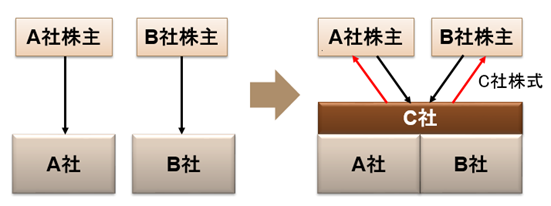

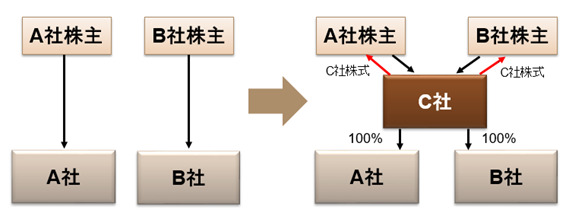

イ 新設合併

新設合併とは、ある会社の権利義務の全部を、新たに設立する会社に承継させるものです。下の図のように、A社とB社が権利義務の全部を、新たに設立されたC社に承継させるというものです。この時、A社株主及びB社株主に対して、C社株式が対価として交付されます。

上記の吸収合併との違いは、権利義務の全部を承継する会社が、既存の会社なのか、新たに設立する会社なのかという点にあります。

⑵ 事業譲渡

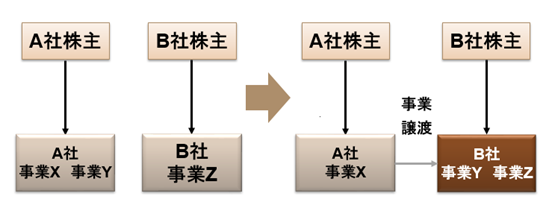

事業譲渡とは、ある会社が事業の全部又は一部を、他の会社に譲渡するものです。下の図のように、A社の事業の一部である事業Yを、B社に承継させるというものです。この時、B社はA社に対して対価として現金などを交付します。

⑶ 会社分割

会社分割とは、ある会社が事業の全部又は一部を、他の会社又は新しく設立する会社に承継させるものです。会社分割には、吸収分割と新設分割という2種類あります。

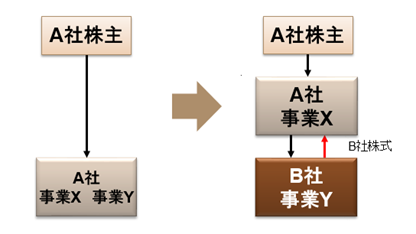

ア 吸収分割

吸収分割とは、ある会社が事業の全部または一部を、既存の他の会社に承継させるものです。下の図のように、A社がB社に対して事業の一部である事業YをB社に対して承継させるというものです。この時、B社はA社に対して対価としてB社株式などを交付します。

イ 新設分割

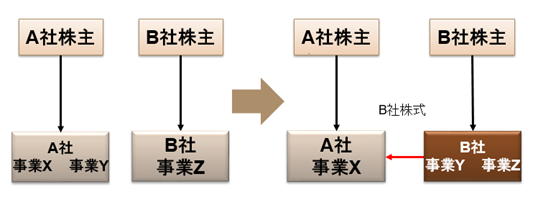

新設分割とは、ある会社が、事業の全部又は一部を、新しく設立する会社に承継させるものです。下の図のように、A社が事業の一部である事業Yを、新しく設立したB社に承継させるというものです。この時、A社に対して、対価としてB社株式が交付されます。上記の吸収分割との違いは、事業の全部又は一部を承継する会社が、既存の会社なのか、新たに設立する会社なのかという点にあります。

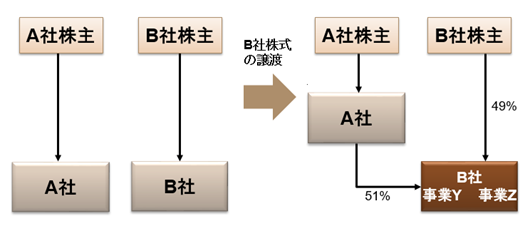

⑷ 株式譲渡

ある会社の株主からその保有する株式の全部または一部を、他のものへ譲渡するものです。下の図のように、A社が、B社株主からB社株式の一部を取得するというものです。この時、A社から売主であるB社株主に対して、対価として現金などが交付されます。

一定数の株式を取得することにより、株主総会決議における議決権行使を介して、他の会社を支配することができるため、M&A手法の一つとして用いられています。他のM&Aの手法に比べてとてもシンプルであるため、最も多く利用されている手法の一つです。

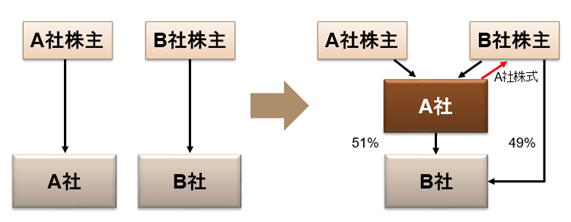

⑸ 株式交付

株式交付とは、ある会社の株式の一部を、他の既存の会社に取得させ、その結果、ある会社が新たに他の既存の会社の子会社となるものです。下の図のように、A社がB社の株式の一部を取得し、新たにB社を子会社とするというものです。この時、B社株主に対しては、対価としてA社株式が交付されます。

なお、株式交付は、ある会社が新たに他の会社の子会社となるためのものですので、株式交付において他の会社に取得させる株式の数は、株式交付後にある会社が他の会社の子会社となる形で設定される必要があります。

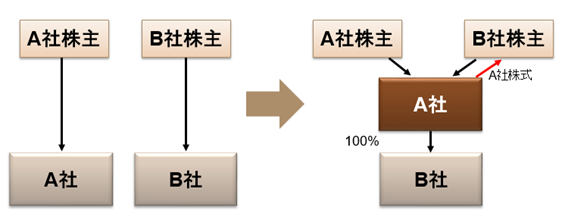

⑹ 株式交換

株式交換とは、ある会社の株式の全部を、他の既存の会社に取得させるものです。下の図のように、A社がB社の株式の全部を取得するというものです。この時、B社株主には、対価としてA社株式等が交付されます。

上記の株式交付との違いは、取引実施後に、他の会社を子会社とするのか、完全子会社とするのかという点にあります。

⑺ 株式移転

株式移転とは、ある会社(または、複数の会社)の株式の全部を、新たに設立する会社に取得させるものです。下の図のように、A社とB社の株式の全部を、新たに設立するC社に取得させるというものです。この時、A社株主及びB社株主に対しては、C社株式が交付されます。

上記の株式交換との違いは、株式の全部を取得させる会社が、既存の会社であるのか、新たに設立した会社であるのかという点にあります。

4 M&Aの手法を選択する際のポイント

上記のとおり、会社法上のM&Aの手法には様々なものがあります。では、M&Aを検討する際には、どのような点に注目して手法を選択するのでしょうか。

実際にM&Aの手法を選択する際には、法務面だけでなく、税務面や財務面など考慮する事項は多岐にわたりますが、ここでは、選択する際のポイントについて、いくつかの具体例をご紹介します。

⑴ 取得(又は譲渡)したい対象は事業の一部or全部?

1つ目のポイントとしては、取得(又は譲渡)したい事業が、会社の事業の一部なのか、それとも全部なのかという点が考えられます。

仮に、ある会社の事業の一部だけを取得(又は譲渡)したいと考えた場合には、移転させる事業は当該事業のみとなりますので、手法としては、事業譲渡や会社分割を選択すべきということになります。

⑵ 事業統合の形態は株式ベースor事業ベース?

2つ目のポイントとしては、事業統合の形態が考えられます。そして、事業統合の形態としては、他社の株式を取得することにより事業統合する形(株式ベース)と、他社や他社の事業の全部を自社に取り込むことにより事業統合する形(事業ベース)の2種類あります。

例えば、他社を子会社化することにより事業統合したいと考えた場合には、事業統合の形態は株式ベースとなりますので、株式譲渡、株式交付、株式交換、株式移転を選択すべきということになります。

⑶ (事業統合の形態が株式ベースの場合)取得する株式は一部or全部?

3つ目のポイントとしては、事業統合の形態として株式ベースの場合、取得する株式が一部なのか、全部なのかという点が考えられます。

例えば、いきなり他社の株式の全部を取得して完全子会社化するのではなく、段階的に買収して様子をみたいという場合には、一部の株式譲や株式交付を選択すべきということになります。

5 最後に

今回の記事では、会社法上のM&Aの手法とM&Aの手法を選択する際のポイントについて簡単にご紹介いたしましたが、今回の記事をお読みいただく前と比較して、何となくM&Aについてイメージを掴むことはできましたでしょうか。実際にM&Aをご検討される際には、M&Aの目的などのビジネス面における事情だけでなく、法務面、税務面、財務面などにおける様々な事情を考慮して、最適な手法を模索することになります。そのため、M&Aをご検討される際には、我々弁護士や、税理士、会計士などにご相談いただければと存じます。

以上

著者等

アソシエイト